Qu'est-ce que le Girardin industriel ?

Fonctionnement, avantages et risques

Vous cherchez une solution pour réduire vos impôts ? Le Girardin industriel constitue aujourd’hui l’une des solutions d’optimisation fiscale les plus efficaces pour diminuer significativement son impôt sur le revenu, tout en finançant l’économie des territoires d’outre-mer. Ce dispositif s’adresse principalement aux contribuables fortement imposés qui recherchent une solution rapide et performante pour optimiser leur fiscalité.

Le Girardin industriel trouve son origine dans la loi n° 2003-660 du 21 juillet 2003, mise en place par l’État français afin de soutenir le développement économique des territoires ultramarins. Ainsi, il s’inscrit dans la continuité de mécanismes antérieurs, notamment les lois Pons (1985) et Paul (2001), qui visaient déjà à encourager l’investissement privé en outre-mer.

Concrètement, le Girardin Industriel permet à un contribuable domicilié en France de bénéficier d’un avantage fiscal en finançant des équipements industriels exploités dans les départements et collectivités d’outre-mer.

Comment fonctionne le dispositif Girardin Industriel ?

Le Girardin industriel est un dispositif de défiscalisation encadré par la loi française. Sur le plan fiscal, il s’appuie sur l’article 199 undecies B du Code général des impôts (CGI), qui encadre les investissements productifs ouvrant droit à une réduction d’impôt sur le revenu. Concrètement, ce mécanisme repose sur plusieurs étapes clés :

1

Investissement dans une structure dédiée

Dans un premier temps, l’investisseur apporte une somme d’argent dans le cadre de l’opération via une structure dédiée, généralement une société en nom collectif (SNC).

2

Acquisition du matériel

Ensuite, la société finance des équipements professionnels (matériel BTP, agricole, industriel…) destinés à une entreprise située en outre-mer.

3

Exploitation pendant 5 ans

L’entreprise exploitante utilise le matériel pendant une durée minimale de 5 ans, conformément aux exigences de l’article 199 undecies B du CGI.

4

Rétrocession fiscale

En contrepartie de cet investissement, l’investisseur bénéficie d’une réduction d’impôt sur le revenu dès l’année suivante.

Le fonctionnement de la loi repose sur un mécanisme d’investissement simple et encadré, qualifié d’opération “one-shot”. Cela signifie qu’il ne s’agit pas d’un placement classique générant des revenus dans le temps. L’investisseur réalise un investissement unique, dans le but de bénéficier d’un avantage fiscal immédiat. Voici les différentes étapes :

Exemple : un investissement de 10 000 € en Girardin industriel peut permettre de bénéficier d’une réduction d’impôt d’environ 11 500 € à 12 300 €, soit un gain fiscal potentiel compris entre 1 500 € et 2 300 € dès l’année suivante.

Le montant exact de l’avantage fiscal dépend toutefois du taux appliqué au moment de la souscription par notre partenaire. Nous vous invitons à nous contacter pour réaliser une simulation personnalisée adaptée à votre situation.

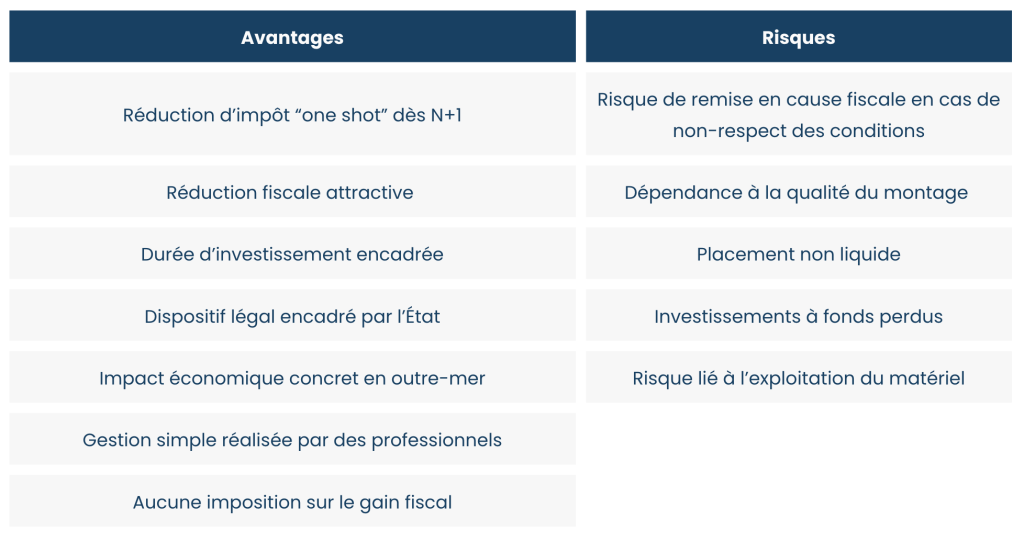

Avantages et risques du Girardin industriel

Le Girardin industriel constitue un outil puissant d’optimisation fiscale. Toutefois, comme tout dispositif, il présente à la fois des avantages et des contraintes qu’il convient de bien comprendre.

Le Girardin industriel est un dispositif à effet immédiat qui permet d’obtenir une réduction fiscale dès l’année suivant l’investissement, dans un cadre légal encadré. Toutefois, il convient de bien comprendre sa logique. Contrairement à un placement classique, le Girardin industriel ne vise pas à générer des revenus ou à constituer un capital. Il s’agit d’une opération ponctuelle dont l’intérêt repose uniquement sur l’optimisation fiscale.

Par ailleurs, ce type d’investissement implique le respect d’un cadre strict pendant toute la durée de l’opération. L’investisseur s’engage ainsi à conserver ses parts jusqu’au terme du montage (5 ans), conformément aux exigences fiscales On parle d’investissement « à fonds perdus » car le capital investi n’est pas récupéré. En contrepartie, l’investisseur bénéficie d’un avantage fiscal immédiat reprenant le montant de son investissement majoré d’un taux de rendement pré-défini à l’avance.

Néanmoins, la majorité des risques peut être fortement limitée par la qualité du montage. C’est pourquoi nous avons sélectionné un partenaire reconnu, disposant d’une expertise éprouvée et de références solides dans la structuration d’opérations Girardin industriel. Ainsi, l’accompagnement et le choix du partenaire constituent des éléments essentiels pour sécuriser l’investissement et en maîtriser les enjeux.

Quelles sont les conditions à respecter ?

Pour bénéficier du Girardin industriel, plusieurs conditions doivent être respectées. Elles concernent à la fois le montage de l’opération et le profil de l’investisseur.

Conditions liées au montage

Tout d’abord, le montage de l’opération doit respecter un cadre strict défini par la loi fiscale :

- L’activité appartient à un secteur éligible au dispositif Girardin

- Le montage repose sur un investissement réel et justifié

- Le montage respecte les plafonds fiscaux en vigueur

- L’entreprise exploitante utilise le matériel pendant une durée minimale de 5 ans

Nous avons sélectionné un partenaire reconnu pour son expertise et la qualité de ses montages, afin de sécuriser chaque opération proposée. Dans ce cadre, les opérations mises en place incluent également :

Une garantie de bonne fin fiscale

Une diversification des investissements sur plusieurs opérations

Une clause de non-recours contre les investisseurs

Une structuration optimisée, sans frais de dossier

Le choix d’un partenaire fiable constitue pour nous un élément essentiel pour limiter les risques et sécuriser l’investissement.

Conditions liées à l’investisseur

Ensuite, l’investisseur doit remplir plusieurs critères pour bénéficier pleinement du dispositif Girardin industriel.

- L’investisseur est domicilié fiscalement en France

- Il dispose d’un niveau d’imposition suffisant pour utiliser la réduction d’impôt

- Il respecte le plafond global des niches fiscales fixé à 18 000 € par an

- Il conserve ses parts pendant toute la durée de l’opération

Le Girardin industriel bénéficie d’un plafond spécifique plus élevé que celui des dispositifs fiscaux classiques. En effet, la plupart des niches fiscales sont limitées à 10 000 € par an, alors que les investissements réalisés en outre-mer, comme le Girardin industriel, peuvent s’inscrire dans un plafond majoré de 18 000 € par an. Ainsi, ce mécanisme permet d’aller plus loin dans l’optimisation fiscale, notamment pour les contribuables fortement imposés ayant déjà utilisé d’autres dispositifs.

Par ailleurs, si la réduction d’impôt dépasse le montant de l’impôt dû, l’excédent peut être reporté sur les années suivantes, dans les conditions prévues par la réglementation fiscale.

Avez-vous d'autres objectifs ?

Réduire ses impôts est souvent une première étape. Mais selon votre situation, d’autres leviers peuvent être activés pour structurer et développer votre patrimoine. Explorez les solutions adaptées à vos objectifs :